BFG-Urteil zerstört das Selbständigen-Modell – Prostituierte

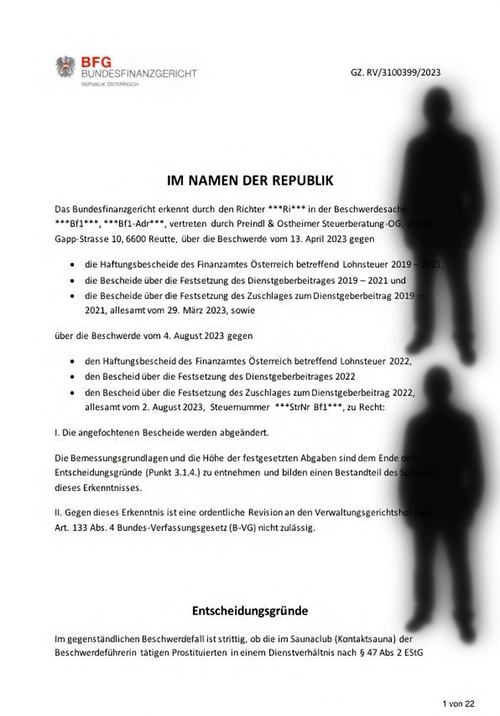

Das Bundesfinanzgericht (BFG) hat mit Erkenntnis vom 19. Februar 2026 (GZ RV/3100399/2023) in einem langwierigen Beschwerdeverfahren eine wegweisende Entscheidung getroffen, die die Rotlichtbranche in Österreich – insbesondere Betreiber von Saunaclubs und Kontaktsaunas – tief beunruhigt. Das Gericht bestätigte im Kern, dass die im Club tätigen Prostituierten nicht selbständig, sondern in einem nichtselbständigen Dienstverhältnis (§ 47 Abs. 2 EStG 1988) standen. Dadurch haftet die Betreiberin rückwirkend für Lohnsteuer, Dienstgeberbeitrag und Zuschlag zum Dienstgeberbeitrag für die Jahre 2019 bis 2022. Die angefochtenen Bescheide des Finanzamts wurden lediglich abgeändert, nicht aufgehoben. Eine ordentliche Revision zum Verwaltungsgerichtshof (VwGH) ist ausdrücklich nicht zulässig (Art. 133 Abs. 4 B-VG).

Dieses Urteil schockiert viele Clubbetreiber, weil es zeigt, wie eng Gerichte und Finanzbehörden die Kriterien für Selbständigkeit auslegen – und wie schnell ein vermeintlich „selbständiges“ Modell kippen kann. Im Folgenden analysiere ich die Entscheidung detailliert, erkläre die entscheidenden Merkmale, die Konsequenzen für die Branche und diskutiere mögliche Anpassungsstrategien.

Verfahrensgang und Ausgangslage

Die Beschwerdeführerin (Bf) führte ab September 2019 einen Saunaclub (Kontaktsauna) als Einzelunternehmerin weiter, nachdem sie zuvor Geschäftsführerin einer GmbH war, die denselben Betrieb führte (später konkursbedingt aufgelöst). Bereits 2017 hatte der steuerliche Vertreter eine Anfrage ans Finanzamt gestellt, ob die Prostituierten selbständig oder nichtselbständig tätig seien. Das Finanzamt antwortete schon damals (23.10.2017), die Tätigkeit sei nichtselbständig zu qualifizieren.

Nach Lohnsteuerprüfungen für 2019–2021 und 2022 erließ das Finanzamt Haftungsbescheide (März/August 2023). Die Prüfer stellten fest, dass die Prostituierten abhängig arbeiteten, weshalb die Einnahmen geschätzt und Lohnsteuer etc. nachverlangt wurden. Die Bf legte Beschwerde ein und argumentierte u. a.:

- Hohe Fluktuation, Wechsel zwischen österreichischen und deutschen Bordellen

- Keine festen Arbeitszeiten, freie Entscheidung über Anwesenheit

- Eigene Reizwäsche/Sexspielzeug bei manchen

- Kein Einfluss auf Preise

- SVS-Bescheide (Pflichtversicherung nach § 2 Abs. 1 Z 4 GSVG als „Dienstnehmerin im Gewerbe besonderer Art“) seien bindend

- Doppelbesteuerung bei einzelnen Frauen möglich

- Schätzung (5 Besuche/Tag à € 150, 26 % Steuersatz) unrealistisch hoch

Das Finanzamt wies die Beschwerden in Vorentscheidungen (September 2023) ab. Das BFG bestätigte dies im Wesentlichen (Entscheidung 2026).

Die entscheidenden Kriterien des BFG: Warum „nichtselbständig“?

Das Gericht prüfte klassische Abgrenzungsmerkmale zwischen selbständiger und nichtselbständiger Tätigkeit (§ 47 EStG, Judikatur des VwGH/BFH). Entscheidend sind Weisungsgebundenheit und Eingliederung in den geschäftlichen Organismus des Betreibers.

Das BFG sah folgende Indizien für ein Dienstverhältnis als kumulativ gegeben:

- Zimmerzuweisung durch den Betreiber

Bei nur 8 Zimmern war eine freie Wahl illusorisch – faktische Einsatzplanung zwingend. - Anwesenheitsliste + Meldung an Bezirksverwaltungsbehörde

Durch den Club geführt (teilweise gesetzliche Pflicht), aber Indiz für Kontrolle. - Reinigung der Zimmer durch Club-Personal

Keine eigene Verantwortung der Prostituierten. - Mindestpreisvorgabe

Der Betreiber legte Mindestpreise für sexuelle Leistungen fest. - Getränkeprovision (20 %)

Anreiz, Gäste zum Konsum im Club zu animieren → Förderung des Betriebsumsatzes. - Stellung der Betriebsmittel

Handtücher, Kondome, Sexspielzeug etc. überwiegend vom Club. - Teilweise vorgegebene Arbeitszeiten / Anwesenheitspflichten

Kombiniert mit Öffnungszeiten (15–01/03 Uhr, Hintereingang 10–03 Uhr). - Werbung auf Homepage

Präsentation der „Girls“ (Künstlernamen, Fotos) durch den Club, Hinweis „keine Mitarbeiterinnen, sondern selbständige Unternehmerinnen“ – aber widersprüchlich zur Realität.

Gegenargumente (Fluktuation, eigene Mittel teilweise, kein fixer Stundenplan) wog das Gericht ab, sah sie aber nicht als durchschlagend.

Sozialversicherung vs. Steuerrecht: Keine Bindung

Mehrere Prostituierte (u. a. Frau A, B, C, D) unterlagen SVS-Pflichtversicherung (§ 2 Abs. 1 Z 4 GSVG). Das BFG stellte klar: Solche Bescheide binden das Finanzamt nicht automatisch im Lohnsteuerverfahren. Bindung tritt nur bei spezifischen Prüfungsverfahren ein (z. B. gemeinsame Lohnsteuer-/SV-Prüfung). Hier fehlte das.

Die Schätzung der Einnahmen

Das Finanzamt schätzte:

- Anwesenheitstage (gemeldet an BH) ab 2019

- 5 Zimmerbesuche/Tag

- € 150 pro Besuch (inkl. USt)

- 26 % Lohnsteuersatz

Das BFG hielt dies im Kern für vertretbar (Durchschnittswerte + Erhebungen bei BH). Nur Details wurden angepasst (exakte Zahlen in Punkt 3.1.4 des Erkenntnisses). Kritik der Bf (z. B. oft nur 30 Min. à € 80, Betrieb erst ab September 2019) wurde teilweise berücksichtigt, aber nicht entscheidend.

Konsequenzen für die Branche

Dieses Urteil ist kein generelles Verbot selbständiger Modelle in Saunaclubs. Es ist ein Einzelfall, stark abhängig von den konkreten Betriebsumständen. Dennoch setzt es ein starkes Signal:

- Finanzämter prüfen verstärkt Lohnsteuerhaftung in vergleichbaren Clubs.

- Wenn Weisungs- und Eingliederungsmerkmale kumulieren (wie oben), drohen hohe Nachzahlungen (Lohnsteuer + Dienstgeberbeitrag 4,5 % + Zuschlag 0,45 % + Säumniszuschläge + evtl. Zinsen).

- Umsatzsteuer wurde separat geschätzt/festgesetzt (anderes Verfahren RV/3100401/2023) – oft Nettobasis.

- Viele Clubs riskieren Insolvenz, wenn Nachzahlungen sechsstellig werden.

Die Branche steht vor der Wahl: Entweder strikt selbständige Modelle umsetzen oder offen Arbeitsverhältnisse anerkennen (mit allen Pflichten: Lohnsteuerabzug, SV-Beiträge, Urlaub, Kündigungsschutz etc.).

Mögliche Anpassungen – wie „wasserdicht“ selbständig gestalten?

Um Selbständigkeit zu stärken, könnten Betreiber folgendes umsetzen (nicht abschließend, aber judikaturkonform):

- Keine Zimmerzuweisung → freie Wahl durch Prostituierte

- Keine Mindestpreisvorgaben

- Keine Getränkeprovision

- Eigene Reinigung der Zimmer durch Prostituierte

- Keine Anwesenheitslisten/Meldungen durch Club (nur gesetzlich vorgeschrieben, neutral)

- Eigene Betriebsmittel (Reizwäsche, Spielzeug, Kondome etc.)

- Keine Werbung mit Namen/Fotos durch Club (oder klar als Vermittlungsplattform)

- Schriftliche Verträge als Miet- oder Kooperationsvertrag (kein Arbeitsvertrag)

- Freie Zeiteinteilung, kein Weisungsrecht

Ob das in der Praxis hält (besonders bei begrenzten Zimmern und wirtschaftlicher Abhängigkeit), bleibt offen. Gerichte könnten weiterhin wirtschaftliche Realität über Formularverträge stellen.

Fazit und Ausblick

Das BFG-Erkenntnis RV/3100399/2023 markiert einen Wendepunkt. Es zeigt, dass das „klassische“ Saunaclub-Modell (Zimmervermietung + Kontrolle + Provisionen) steuerlich als abhängige Beschäftigung qualifiziert werden kann. Viele Betreiber fürchten Kettenreaktionen durch verstärkte Prüfungen.

Für die Branche könnte das bedeuten:

- Kurzfristig hohe Nachzahlungsrisiken und Liquiditätsengpässe

- Mittelfristig Umstrukturierung zu reinen Zimmermietmodellen oder offenen Angestelltenverhältnissen

- Langfristig vielleicht gesetzliche Klarstellung (z. B. durch Anpassung GSVG/EStG)

Bleibt abzuwarten, ob ähnliche Fälle folgen oder ob die Branche sich anpasst. Das Urteil ist online einsehbar und wird sicher intensiv diskutiert.

Relevante Quellen / Hyperlinks:

- BFG-Erkenntnis RV/3100399/2023 – Volltext auf FINDOK (BMF) – Originalentscheidung vom 19.02.2026

- Österreichisches Einkommensteuergesetz 1988 – § 47 (RIS) – Gesetzliche Grundlage für die Abgrenzung selbständig/nichtselbständig

- GSVG § 2 Abs. 1 Z 4 – Pflichtversicherung Prostituierte (RIS) – Regelung zur SV-Pflicht im Gewerbe besonderer Art